Industria financiera se ha convencido de que hay zonas en que no es rentable aumentar los dispensadores.

El noble objetivo de los bancos de "bancarizar" a la población, es decir, ampliar sus servicios financieros masivamente, con la ayuda de las nuevas tecnologías, chocó con una realidad que no estaba en sus libros: la escalada de robos de cajeros automáticos, lo que de paso les elevó los costos operacionales.

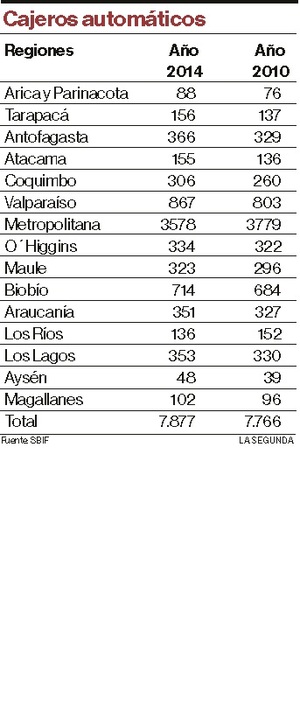

En poco más de un año, han desaparecido 1.200 cajeros en el país, bajando a los actuales 7.877 dispensadores de dinero. ¿Cómo y cuándo reponerlos, para seguir avanzando en "bancarización remota"? He allí el dilema para los bancos. Por ahora están en compas de espera, porque la Superintendencia de Bancos (SBIF) anunció que en las próximas semanas dictará un nuevo reglamento, para intentar solucionar el problema.

Legalmente, los bancos no están obligados a instalar cajeros, pero cuando deciden hacerlo, deben someterse a las normas legales. Y como los cajeros son parte del negocio, los bancos han puesto en revisión cada paso que dan en este terreno. "A lo que sí están obligados los bancos es a mantener el normal funcionamiento de los cajeros ya instalados, lo que implica un estándar de disponibilidad de dinero en estos aparatos, que debe ser superior al 80%", aclara un técnico de la SBIF.

El jueves, el presidente de la Asociación de Bancos, Jorge Awad, aseguró que este estándar se está cumpliendo con creces, ya que a su juicio la disponibilidad de dinero en los cajeros (en buen estado) "ha llegado, a veces, al 95%", cifra que estaría en línea con la nueva exigencia que impondrá la SBIF en el nuevo reglamento. Con esta aseveración, Awad dejó de lado el tono ácido que semanas antes había usado para confrontar al ministro de Economía, Luis Felipe Céspedes. En su momento, Céspedes había pedido que los bancos fueran más diligentes en la reposición del dinero en los cajeros y Awad le respondió al ministro que le faltaba "calle".

"Más que estar comentando ese tipo de materias, me gustaría ver una actitud más proactiva de la Asociación de Bancos, cuando se trata de presentar planes de contingencia para que los consumidores no se pasen largas horas persiguiendo cajeros automáticos y que esos cajeros funcionen y que finalmente se dé el servicio que se comprometió a dar a los consumidores", retrucó el ministro.

El problema escaló a las esferas políticas, porque al gobierno le llegan de rebote las quejas de los ciudadanos, a quienes les cuesta encontrar un cajero con plata. Una alta proporción de afectados son modestos trabajadores que reciben su sueldo a través de cuentas vista. "Por eso, hacia fines de mes la situación es crítica y se observan largas filas de gente esperando sacar dinero de los cajeros", graficó a La Segunda el abogado Marco Antonio Zepeda, director de la Corporación Nacional de Consumidores y Usuarios (Conadecus).

Tal como están las cosas, sumando y restando, los bancos han llegado al convencimiento de que están al ras con los costos y que en los sectores y comunas más inseguras no resulta rentable aumentar la cantidad de dispensadores, ni tampoco reponer los que han sido violentados. Mientras tanto, dilatan, a su modo, los planes de la autoridad para resolver este problema. Por eso, el Decreto 222, dictado el 30 de octubre del año pasado (ver recuadro), ha estado aplicándose por etapas. Así, el mes pasado recién se cumplió la primera etapa, en que las nuevas exigencias de seguridad debieron aplicarse al 30% del parque de cajeros (operativos). En octubre de 2015 se llegará al 50% y así hasta culminar en 2018 con el 100% de las exigencias de seguridad.

Entretanto, "los bancos están ajustando sus costos operativos para cumplir con las inversiones de reposición y mejoramiento de las nuevas normas de seguridad", explican en la SBIF. Pero, a su vez, en el segmento de cajeros que sigue esperando el up grade material y tecnológico, "siguen expuestos a que sean violentados por los delincuentes", agregaron en la entidad gubernamental.

Fuentes de la industria aseguran que los costos de instalación y de reposición de cajeros han subido en alrededor del 30%, debido a las nuevas exigencias de la autoridad. Y si antes este servicio tenía un margen de rentabilidad de entre 3 y 5%, con los problemas actuales han tendido a cero.

Si hace unos tres años la habilitación de un dispensador estándar costaba alrededor de $5 millones, con las nuevas medidas de seguridad (ver recuadro), han subido a $10 millones y, dependiendo de la ubicación, a $15 millones. Esto sin contar el mantenimiento mensual de los aparatos y del canon de arriendo que tienen que pagar los bancos a los dueños del espacio que ocupan: farmacias, supermercados, centros comerciales, Metro, universidades, etc.

Fuentes de Banco Estado señalaron a La Segunda que los cajeros automáticos representan un costo menor que la instalación de una sucursal bancaria, "pero no son iniciativas comparables, pues responden a distintos objetivos". Para el banco estatal, la misión de bancarizar a los sectores de menores recursos ha sido más notoria, respectos de los de sus competidores y por eso cuentan con la red más vasta de cajeros a nivel nacional.

Banco Estado posee 2.380 cajeros automáticos, lo que corresponde al 29% del parque total de la industria. De aquella cifra, "tenemos fuera de servicio por la implementación del Decreto 222 (reparaciones), o dañados por ataques y apagados por petición de algunos comercios, cerca del 20% del total", reconocieron en el banco estatal.

Como si esto fuera poco, algunas cadenas de retail y gasolineras han pedido el retiro de los cajeros que operan al interior de los locales comerciales, para disminuir el riesgo de robos.

En otros casos, luego de que sufrieron robos de dispensadores, los dueños o concesionarios nunca más permitieron que fueran restituidos.

Otros costos añadidos corresponden al servicio de transporte del dinero, que realizan empresas especializadas y que también han subido por sobre el 30%, debido al incremento en la primas de seguros, como consecuencia del aumento de los asaltos a los camiones blindados.

Por otra parte, los bancos le pagan a Redbanc una serie de servicios asociados al funcionamiento de los cajeros. Estos van desde cobros por servicio de conexión (UF 53,34 por cada cajero nuevo instalado y UF 29,64 por traslado) hasta un fee mensual por mantener el servicio de enlace. Estos van desde un cobro básico de UF 3,65 por 128 kilobytes; hasta UF 7,4, si se trata de una conexión de red que alcanza a 3 gigabytes. En los puntos más aislados que requieren conexión satelital, el fee puede subir hasta UF 43,8, si el banco contrata una señal de 512 kilobytes.

Estos últimos costos los traspasan los bancos a sus clientes, con cobros de servicios por cada una de las operaciones que estos realizan en los cajeros y que oscilan entre $ 150 y $ 900.

Redbac también cobra licencias por uso de la marca (UF 0,1296, sin IVA) por cada tarjeta emitida por los bancos y también por cada terminal instalado (UF 0,5181, sin IVA), costos que también son transferidos a los clientes y que de paso estrechan los márgenes operativos de la entidad financiera.

Mientras tanto, Conadecus estudia presentar una demanda colectiva contra los bancos "ya que este caso afecta a miles de personas, especialmente a aquellos ciudadanos más humildes que reciben sus sueldos vía deposito, pero que para poder utilizarlos deben movilizarse grandes trayectos, especialmente en los sectores rurales", dijo Marco Antonio Zepeda

Al final, dice que los consumidores han tenido que asumir el costo porque los bancos, dentro de los márgenes que le permite la propia ley, siguen resguardando el negocio, con medidas dilatorias .